Valutakrig, verdi, energi og kostnadene

Situasjonen i det makroøkomiske, «dollariserte» klimaet per nå er at kostnadene for statsgjeldsfinansiering øker i en tid med systemisk FIAT-økonomisk stagnasjon og resesjon. Dette fører til umiddelbart realiserte underskudd i budsjetterte skatteinntekter, og det i en tid hvor lånekostnadene på ny samt forfallende statsgjeld øker. Statenes låneprofiler sånn sett blir mer potensielt problematisk jo kortere låneperioden og tidligere gjelden noveres, jo høyere renter.

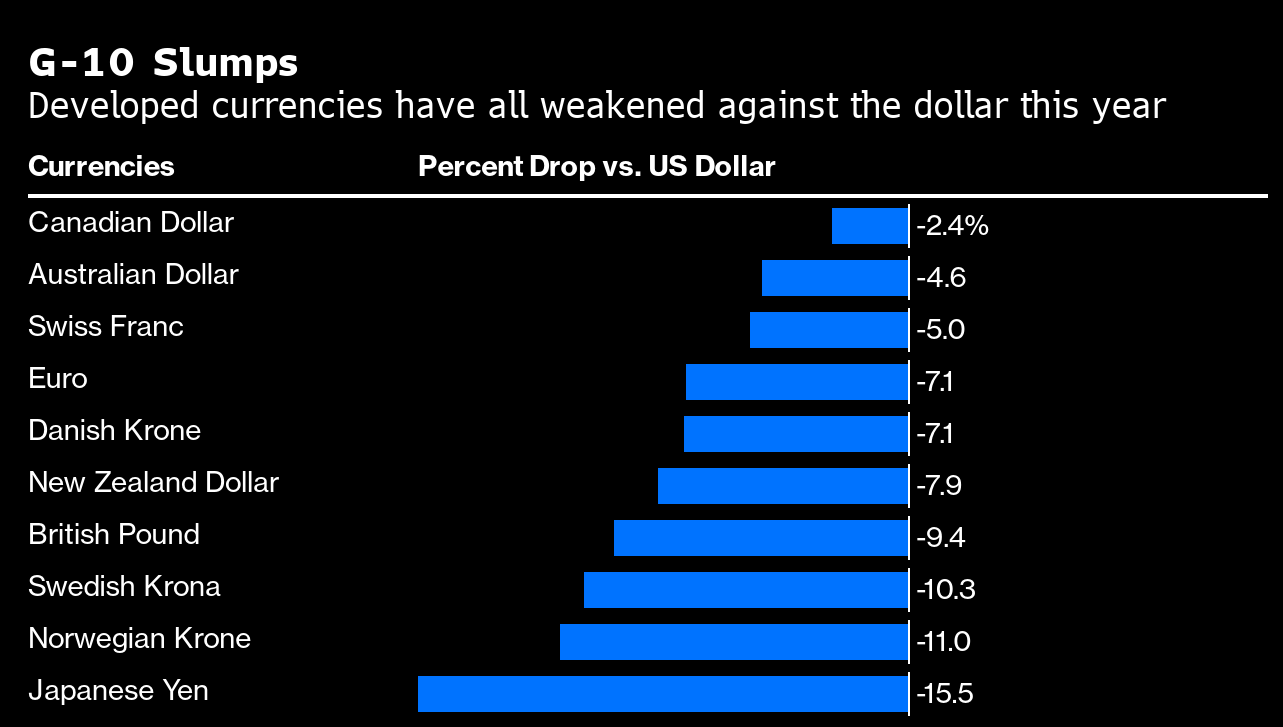

USAs nærmest eksklusive evne til å eksportere inflasjon i form av overskytende «petro-dollarvaluta» til andre land er i ferd med å bli betydelig svekket. Verdens land vil snart så overfor et veivalg med hensyn til investeringer og økonomiske allianser i en potensiell valutakrig.

Hovedproblemet med FIAT-valuta er at det hele er basert på verdien «tillit». Men tilliten til hva, det er noe som på mange måter varierer. Som oftest er det snakk om mennesker fremfor matematikk, eller noe annet av tilsvarende holdbar logikk og forutsigbarhet, noe FIAT-systemet mangler så å si totalt i en konseptuell sammenligning. Dette er delvis et smått kategorisk argument kategorisk kryptovaluta, dog, valuta følger de politiske og økonomiske forholdene i markedet, og søker fremfor alt stabilitet, noe kryptovaluta per nå ikke er spesielt egnet til.

Relevant: Kort og kritisk om krypto(penger)

Såkalte valutakriger foregår egentlig heletiden, og er i et større åndedrag et resultat av kontinuerlig skiftende politiske og økonomiske forhold som krever endringer i de internasjonale pengeforholdmekanismene. «Petrodollaren» løste i sin et slikt problem med tanke på stabilitet og forutsibar fremgang i energisektoren, men befinner seg nå i det som ser ut som en større «vinter», deriblant aksellerert og presset av blant «pandemi», proxykriging, energikriser og trusselen fra kryptovaluta. I skyggene lurer utfordrerne med mindre Vesten foretar seg noe veldig smart, eller veldig av ren maktutøvelse. Trolig blir forsøket en kombinasjon, med mindre man iscenesetter en form for kollaps som mange såkalte «konspirasjonsteoretikerne» synser om.

Relatert: Hvem er mest «skrudd»? Økonomer eller økonomien?

«Petrodollarens» tekniske anvendelse

«Petrodollar» er verdens såkalte reservavaluta og er sådan et realpolitisk våpen å regne. Begrepet refererer for ordens skyld til at de store oljeproduserende landene på 70-tallet ble enige om å handle i dollaren og ekvivalenter av dem, men dollaren er hva det omsettes mest og derfor veksles mest av. Alle trenger energi, så det befester dollarens pengehegemoni og stabilitet. Andre land forsøker å kopiere dollarens stabilitet og «reservestatus» ved å skaffe seg større markedsandeler. Jo større markedsmakt man har, på ulike måter, jo mer kan man begynne å konsolidere seg frem til en reservevalutastatus.

Det er flere hendige teknikaliteter som springer ut i fra petrodollarsystemet. Man kan relativt enkelt moblilisere og supplere kredittmarkedene med likviditet via en indusert etterspørsel av dollar på bakgrunn av større omsetninger i det globale energisalget. Dette «resirkulerer» dollaren som derfra investeres i og genererer stor profitt innad i det amerikanske valuta- og aksjemarkedet. Pengene kommer således tilgode debitor; USA, som dermed gjør at man kan enklere opprettholde lavere rente på statsobligasjoner. Men denne mekanismen er relativt skjør og er basert på et visst handelsforhold. Når disse forholdmessighetene, mtp. f.eks. hvis handelsbalansen av olje i USA endres, så skaper dette en systemisk ubalanse og usikkerhet i markedet. Dette gjør at pengene, per sin aktuelle distribusjon, ikke nødvendigvis selve «pengemengden», forstyrres og kommer i ubalanse, hvilket også induserer en form for systemisk inflasjon.

Dette forstår ikke de fleste. De ser på symptomene av selve sykdommen, altså inflasjon, men forstår ikke menkanismen og årsaken noe særlig. Overskuddene i USAs økonomi har også særlige ringvirkninger som forsterker denne mekanismens inflasjonsbetingende, og disse effektene eksporteres ut og ellers i verdens finansielle systemer.

Relatert: Del II: Økonomiske feilfremstillinger, hensikt og hypotesegenererende faktorer

Foreløpig er dog markedsmakten i hendene på USA og «Vesten». Dette delvis per sedvane, delvis per militærmakt, som er den egentilige forutsetningen for «petrodollarens» validitet i realiteten fremfor noen finansiell stabilitet. Fordi petrodollaren er rådende, gjør dette at behovet for dollarreserver i andre land øker proposjonalt med handel og vekst.

«Multipolaritet» og penger

Valutakriger kommer som følge av politiksk konflikt og gjerne i forstadiet til kinetisk krig. Den nåværende valutakrigen har ekskalert siden «pandemiens» ikke-vellykkede omstart på økonomien. Det som i effekt allerede er en krig mellom den vestlige og den russiske alliansen i Ukraina, utspiller seg ikke bare på slagmarken og i død, men på finansmarkedene og fordærvelsen man kan finne der. Både Kina og Russland har angivelig hamstret nok gull til å potensielt innføre en kredibel gullstandardisert valuta, og med tanke på hvordan FIAT-systemet nå befinner seg i et potensielt vanskille mellom en samling i bunn til «boom» eller katastrofal «bust», er ikke dette lenger en veldig fjern mulighet.

Det skrives og spekuleres mye i at BRICS-samarbeidet samt SCO (Shanghai Cooperation Orgainization) planlagger å implementere gull som et standard betalingsmiddel mtp. handelsbalansen mellom landene. Dette innebærer i såfall en betydelig og substansiell markedskonsolidering som nærmest vil utgjøre intet mindre enn en eksistensiell trussel til USAs petrodollarhegemoni-økonomi. Samtidig er Russland under det som finnes av sanksjoner fra vestlig hold. Dette sementerer retningen for utviklingen mellom vesten og mer østlige aktører. Russland, i tillegg til flere eksportland, har tatt relativt store steg med å deinvestere seg fra de finansielle institusjonene og markedene i vesten og Europa. Nord Stream-sabotasjen, som jeg mener var en del av et større stor-strategisk grep fra Russisk hold, er ganskje den mest åpenbare måten en slik frakobling fra finansielle markeder vil se ut. Samtidig bygger Kina opp «Belt and road», den nye «silkeveien» i Eurasia.

Veien videre?

Et ruinert banksystem inkluderer per nå en slags sentralbankinsolvens i «vesten». Et relativt avindustrialisert «Vesten» vil således ende opp å spille andrefiolin i verden fordi omstillingen fra en finansialiseringsøkonomi til industrinasjon vil ta relativt lang tid, og er per nå heller ingen selvfølge med tanke på fremtidig suksess forholdene lagt til grunn.

Tapene som stagnerer sentralbanksystemet i «vesten» er på grunn av renter betalt med økende pengereserver, da av mindre verdi, og fra stigende obligasjonsrenter på det som alltid var overvurderte og feilprisede obligasjoner. Den europeiske sentralbanken vil også svekkes fordi man er ‘smittet’ av penger fra USA, som nå kan sies å bære med seg en slags endemisk negativ egenkapitalposisjon for de som evt, deltar i kredittmarkedets kaos.

I aller verste falls beste tilfelle, vil såkalt rekapitalisering av eurosystemet bli vanskelig uten mer bankbråk per nå. Dette i en tid da forretningsbanker med høy belåning i eurosonen sannsynligvis vil trenge mer «bailouts» og «ekteskap» med hverandre, spesielt dersom krigen i Ukraina eskalerer enda mer, hvilket er mer trolig enn ikke.

Relatert: Kvasikapitalismens konkursbo og tryllekunstøkonomiens tilbakegang

Det er ingen overdrivelse å spekulere i at sjansene for en tilnærmet total kollaps av eurosystemet er den største trusselen mot hele den vestlige alliansen med USA i front. En annen åpenbar konsekvens av usikkerheten som sprer seg, er at de kommersielle banker som ungikk å drukne i de «billige pengers syndeflod», nå blir mindre villige til å åpne seg mot risiko i markedet, og vil derfor begrense kreditt til både finansielle og ikke-finansielle låntakere, noe som garanterer at en videre økonomisk nedgang.

Flere finansverdier vil fortsette å bunne ut. Høyere renter fra dumme og desperate banker gir høyere obligasjonsrenter, lavere aksjeverdier, lavere bedriftsoverskudd, mer misligholdte lån og økende avvikling av likviditet. Ikke engang et sterkt fall i kjøpekraften til FIAT-valutaen kan veie opp for disse alle faktorene, noe som er på gang i Norge grunnet blant annet høy privatgjeld, et relatvt sterkt overinvestert boligmarked.

Relevant: «CBDC»/«SBP»: «Digitale sentralbankpenger»—Et teknokratisk bedrag med kleptokratisk tillitskontroll

Dette er den mest realistiske utviklingen per nå, og det selv uten en ytterligere eskalering av den ukrainske konflikten, men valutakrigen vil uansett vedvare, og USA er den som har mest å tape og som også taper mest. For å stoppe dette tapet, må det skje noe drastisk. CBDCs etter en indusert kollaps er èn mulig «løsning» som nå ligger i dagen. En annen er eskalering av krigen i Ukraina, som Russland til syvende og sist vil vinne.

Will Ares Sabbatsson Paris di Duce

DEng praxis, ex Candidatus D.C juris 1/x 672,500,000 ♈︎itan