Hvem er mest «skrudd»? Økonomer eller økonomien?

Det nylige bankbråket i USA er ikke noe nytt av vesentlighet, bare det samme som før, om og om igjen, og det med få variasjoner mtp. faktisk årsak, men likevel forblir økonomene alltid tilsynelatende like forvirret og derav markedet «usikkert». Tvetydighetene og den økende tillitsbaserte fallitten generelt, inviterer til mer og mer spekulasjon som manifesterer seg i form av verdisvinginger og svindler. Slik er mekanismene, og slik går det mer opp og ned, og mer ned enn opp for de fleste.

Et system med konstante svininger er selve definisjonen på et ubalansert ustabilt system. Forstår de middelmådige samt anerkjente økonomene egentlig årsaken? Hva er eventuelt hensikten om det er bevisst lagt opp på denne måten? Hvem tjener dette, og hvordan. Svarene på disse spørsmålene er åpenbare, men folk blir ikke klokere. Tilsynelatende heller ikke bankene selv, som selv går bankerott.

Som jeg alltid sier, og det er viktig å forstå, om man så kan, at «økonomi» er ikke noen vitenskap! Hva mener jeg med det? Hvorfor skulle det være relevant, mon tro? Vel, «vitenskap» er i all essens en disiplin og metode for objektiv måling og kvantifisering. Og ja, den såkalte «økonomien» kan riktignok måles ihjel så mye man vil, men spørsmålet er hva og hvordan man måler, og hva sammenhengene kan sies å utgjøre med tanke på mekanismen som styrer generelt utviklingen. Og her kommer økonomene som regel helt til kort i forstand av vitenskapelige undersøkelser. Dette fordi de måler, og generelt teoretisk forholder seg til, hva som i beste fall kan sies å være svake korrelasjoner av en viss relevans i stedet for noe mer vesentlig relevant.

Relevant: Økonomiske feilfremstillinger, hensikt og hypotesegenererende faktorer

Men disse korrelasjonene og deres utledede logikk, er blitt til den rådende vitenskapelige standarden for hvordan økonomien, ifølge rådende økonomisk teori, faktisk fungerer i praksis. Problemet er at økonomiske systemer og dets mange synergier er mer sammensatte enn bare det å måle x penger inn og y penger ut, noe bla. sentralbankene og andre makroøkonomer beskjeftiger seg med, og definerer som sitt eget «ekspertiseområde». Dette er nok fordi denne faktoren representerer også den fysiske begrensningen for hva som kan sies å være deres betydelige innflytelse/makt over økonomien.

Økonomene kan altså ikke påvirke økonomien på andre måter, og begrenser og delvis ubevisst neglisjerer de også sin teoretiske forståelse iht. til hva som i effekt er en svært begrenset praksis mtp. pengeforvaltning i systemet. Hvorfor skulle man bry seg med å konstruere faktisk tilstrekkelige og riktignok omfattende økonomiske teorier over ting man uansett ikke kan fysisk kontrollere eller måle? Det ville vært å underminere seg selv og sin egen relevans i samfunnet, så noe må de komme med.

Utvikling på bakgrunn av haltende økonomisk teori

Økonomene begrenser altså sine forestillinger om økonomien i forhold til hva de kan kommandere av kontroll. Derfor blir den såkalte pengemengden plutselig en veldig sentral faktor i økonomenes modellteoretiske grunnlag, fordi dette er hva de kan bruke som sin argumentasjon og maktmiddel. «Pengemengden» i systemet blir således også overvurdert, og direkte assosiert som en regelrett kausalt faktor med tanke på hva de forestiller som «inflasjon» i økonomien generelt. Men det finnes ingen teoretisk holdbar mekanisme som demonstrerer at man øker hva som ellers er fastsatte priser bare ved å simpelthen øke mengden av penger. Det er altså ingen påviselig årsak-virkning, men dette blir likevel rasjonalisert og popularisert som en realitet og økonom-teoretisk faktum, både for at pengemakten skal legitimere sin egen makt og innflytelse, og på bakgrunn av at Folk Flest™ uansett foretrekker forenklinger fremfor faktiske forklaringer, selv om dette ikke nødvendigvis er særlig fornuftig.

Definisjonen på «inflasjon», altså, det være den unormale prisveksten, som ikke naturlig følger av at det bare blir flere folk innad i økonomien, med gjennomsnittlig like mye penger på flere hender, hvilket uansett medfører en naturlig prisvekst pga. mer konkurranse, skyldes egentlig en fundamental ubalanse i økonomien. «Inflasjon» er altså ikke forårsaket av pengemengden, men forstyrrelser i forhold mellom produksjonen og forbruk. Forstyrrelsene sørger for høyere priser fordi markedet ikke klarer å korrigere prisen med tanke på kostnader raskt nok, og da går prisene snarere opp enn ned. Skulle prisene gått ned, måtte produksjonskostnadene også gå ned samtidig som produksjonen av varer og tjenester umiddelbart korrigerte opp, samt at også forbrukerne mer eller mindre umiddelbart utlignet endringen ved å kjøper mer. Men dette skjer altså ikke da det går mot alt av trender, mønster og generell evne til omstillingi markedet og produksjonsplanlegging.

Relevant: Inflasjon: Kompleksitet og misforståelser

Hva skal økonomene egentlig si? «Vi kan ikke kontrollere økonomien så perfekt når endringene kommer, at vi må bare vente og se på at ubalansen sprer seg i markedene». Selvsagt ikke. Det vil utgjøre en faglig fallitt og skape mer kaos en hva som er gunstig. Økonomer er der for å ivareta en visst spenn av interesser. Disse interessene, i tillegg til at den grunnleggende konsensusmodellen er forfeilet, er også ganske motstående hverandre. Økonomer i privat sektor har som oppgave å sørge for å tjene mest mulig penger ved å maksimere muligheter, mens statens revisorer og komiteer vil sørge for at staten selv ikke feiler for mye ift. sin forpliktelser forøvrig, slik at de mister sin kontroll. Imidlertid, midt oppe i det hele, og som største aktør og «mellommann» , finner man den kapitalistiske finansmakten, hvis hovedmål er å akkumulere mest mulig penger ved hjelp av «gjelds-kreditt»; billig prisede penger som nærmest kastes etter dem fordi man i teorien mener at disse kan utrette mer i sin markedskreasjon og spekulasjon enn å bare la det være opp til simple bedrifter, fagforeninger og folk flest, noe som per sannsynlighet er riktig, men til hvilken pris og konsekvens på sikt, er spørsmålet.

Bankmaktens pengekontroll-teorier styrket seg etter 70-tallets og finanskriser—med en topp-inflasjon på 23% som forsvant av andre grunner enn rentehevinger som anerkjente monetarister som Friedman, og på div. narrativ som argumenterte for at USA ville være mer konkurransedyktige ift. utlandet om bankene fikk større finansiell «frihet», altså å leke med mer penger; både skattepenger og kundenes innskudd. Alan Greenspan, som ble utnevnt av president Ronald Reagan i 1987, stadfestet at om bankene ‘endelig’, igjen etter 1933, fikk lov til å engasjere seg i mer utpregede investeringsstrategier, så kunne de øke avkastningen for både bankkundene sine samtidig som de også kunne, på bakgrunn av sin markedskompetanse, også «unngå risiko» ved å såkalt «diversifisere» denne spekulative virksomheten.

Det er i dag bank- og de nært tilknyttede finansinteressene (post «Glass-Steagall», 1999) som utgjør den største andelen i den amerikanske økonomien når det gjelder flytting, finansiering og således pengekreasjon. Nærmest 1/4 av USAs BNP skriver seg fra såkalt i finansiell aktivitet, mens andre enkeltsegment som handel og transport, står for rundt 15 %, yrkestjenester 13%, mens industrisektoren bare står for 9%, sammenlignet med 35% i perioden 1945-1950.

Joseph E. Stiglitz, nobelprisvinner i økonomi og professor ved Columbia University, forfattet i 2009, og i kjølvannet av finanskrisen 07-08, en artikkel som hevdet at ved å bringe «investeringer og kommersielle sparebanker sammen, ble investeringsbankkulturen i USA såpass markedsdominant, og dermed ble også behovet for mer og mer avkastning såpass omfattende, at dette bare kunne realiseres gjennom økende innflytelse og stor risiko-taking.» for at det hele kunne overleve videre.

Andre «stjerneøkonomer» var selvfølgelig uenig og ute etter å sementere samt dementere synet til Stiglitz, deriblant tidligere finansminister Tim Geithner, som på sin side hevdet at det snarere var veksten i boliglånspekulasjon og overvurderinger fra diverse kredittbyråer samt verdipapirmarkedet generelt, som var hovedårsaken til kollapsen, og ikke en konsekvens av føderal oppheving av bla. Glass-Steagall.

Hva den relativt enkle og endemiske årsaken til kollapsen i 2007-2009 i realiteten var, er nok en kombinasjon av disse synspunktene m.m, noe som også illustrerer hvor faktisk fåfengt «debatten» mellom økonomer arter seg når det gjelder å komme til bunns i hva som mange mener er et stort problem. Ikke engang noe veldig enkelt og kategorisk angående hva som drev systemet mot kollaps er de i stand bli særlig enige om. Det blir altså bare med synsing og diverse synspunkter på bakgrunn av interesser og et fundamentalt begrenset teoretisk grunnlag.

Faktiske årsaker til «kriser»

Økonomer tar feil av inflasjon, fordi det hele bunner i en rasjonalisering som gir dem makt og innflytelse i den politiske prosessen. Folk Flest™ aksepterer denne forklaringen fordi den er ytterst forenklet, snarere forfalsket. Selv de enkleste formene for logikk er ikke noe for Folk Flest™ å bruke tid på.

De samme økonomene klarte ikke å forutsee at «Silicon Valley Bank» gikk på en forutsigbar smell på grunn av høye renter påført av «Federal Reserve». Høye renter er et middel for å kvele økonomien. Et resultat av denne kontrollen over økonomien via renter, er at et økende antall ikke lenger har råd til husleie, helsetjenester og utdanning. Den nærmest sykliske «boom&bust»-tilnærmingen, som forresten nærmest støttes av de fleste økonomer på bakgrunn av forfeilet teori, har lenge forårsaket problemer som har ødelagt mye av de faktiske økonomiske (les: produktive) forutsetningene som fantes, og ‘forstyrringen’ av dette er hva som egentlig er årsaken til inflasjonen. Denne inflasjonen truer så endelig finanssektoren i form av økte renter, noe som igjen truer økonomien på en større skala gitt finansmaktens sentrale rolle.

Det var først og fremst COVID-krisepakkene plus nedstengingene som hhv. både førte til en enestående likviditetsflom samt ‘forstyrrelse’ av produksjon- og leveringskjedene, som hhv. både bidro til samt forårsaket den effektive prisøkningen.

Videre, det var også den samme «likviditetsflommen» som fyllte opp oppstartsbedrifter og gründere med penger, som nå kan sies å ha sørget for at «Silicon Valley Bank» økte sine bankinnskudd, som vokste fra 61,7 milliarder dollar i 2019 til 173 milliarder dollar per desember 2022.

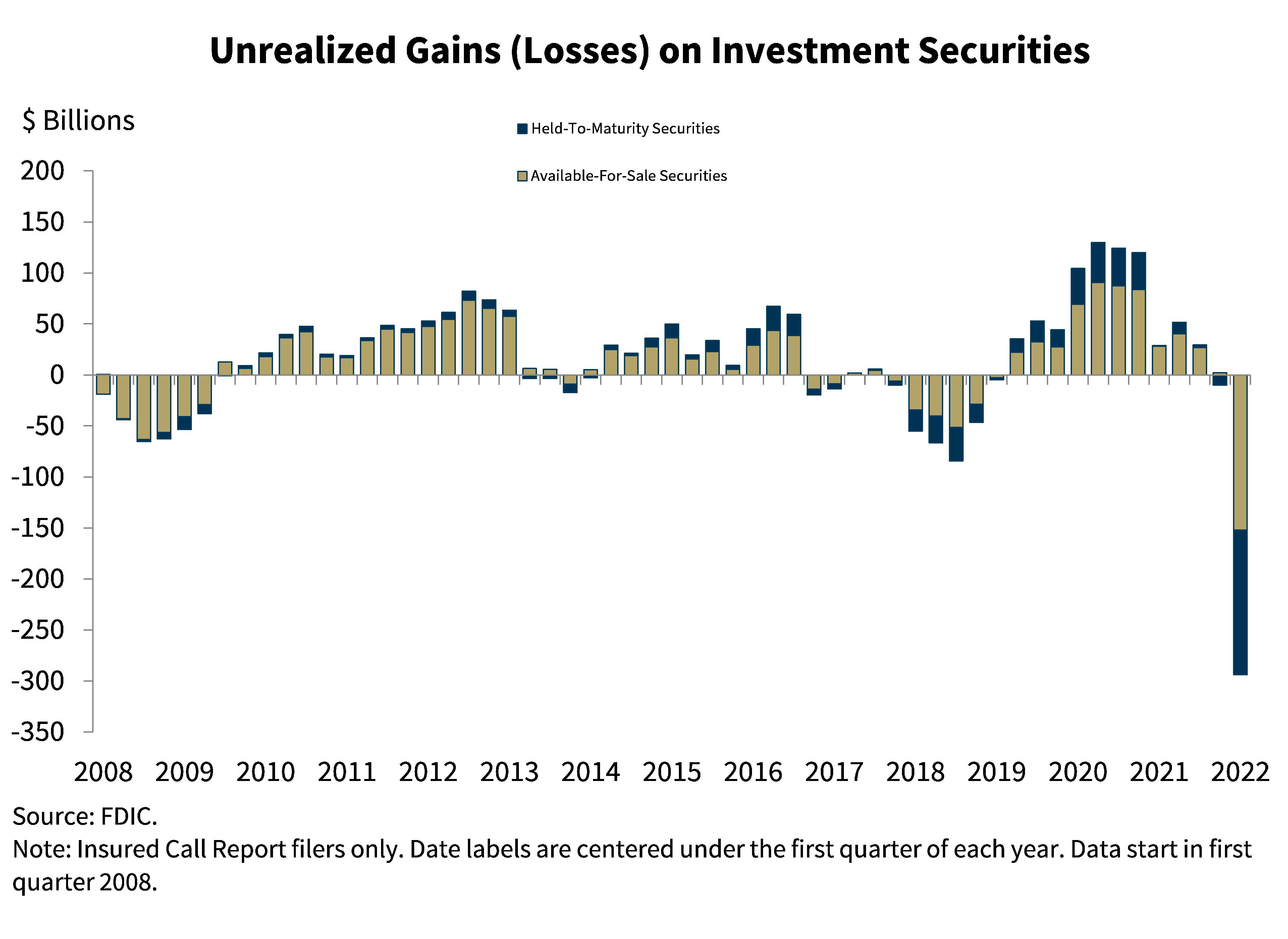

Med alle disse billige pengene på bok, samt billige penger i form av tidligere lån, så bestemte Silicon Valley Bank seg for å heller plassere det aller meste av sitt ‘overskudd’ i amerikanske statsobligasjoner og verdipapirer med det de forsto som relativt «lav risiko». Problemet oppsto når Sentralbanken, bla. pga. løpende «inflasjon», nemlig tror at de skal bekjempe dette ved å «ødelegge» økonomien enda mer i form av å effektivt gjøre folk arbeidsløse samt og via det å øke prisen på penger for å dempe forbruket, noe som foruten konvensjonell økonomisk teori, og dens mange, sprikende forklaringer vedrørende bla. «inflasjon», er helt idiotisk, men kanskje derfor nettopp såpass effektivt a la Goebbels teori?

De idiotiske konsekvensen for Silicon Valley Bank obligasjonsinvesteringer, var at disse ble såpass relativ svekket av renteøkningen, og var av et såpass forholdsmessig omfang at dette raskt gikk ut over bankens markedsbalanseringer. Dette førte så til at bankens markedskurs begynte å falle, samt at forholdene i økonomien, på bakgrunn av inflasjon og konkurser, også gjorde at kundene i banken hadde begynt å ta ut penger for å plassere midlene sine i mer lønnsomme former. Dette gjorde at banken måtte begynne å selge sine obligasjoner med store tap—total, visstnok over 1.8 milliarder dollar, samtidig som de forsøkte å få lån til å investere enda mer mtp. å dekke disse tapene. Vi snakker altså om en form for ren gambling uten midler, og i hva som ellers er et relativt kaotisk og feilinvestert økonomisk makromiljø per nå.

Silicon Valley Bank var ikke den eneste som gikk på en slik smell, men hittil den mest utpregede, men langt fra den mest eksponerte. De aller fleste finansbankene i USA har dog en betydelig del av sine posisjoner plassert i statsobligasjoner, og disse er kjøpt før rentehevingen. a.k.a «ødeleggelsen av økonomien» på bakgrunn av inflasjon, som sentralbankene ikke forstår hva er noe for rart.

Ironien er nært komplett, da «FDIC» og den amerikanske sentralbanken likevel må sies å punge ut, men «ikke med skattepenger», nei, med hva da? Jo, folks sparepenger, fra resten av hele landets banker. Altså, man stjeler andre sparepenger, og dekker et mindretall av innskuddene oppå de realiserte tapene med «sikkerhet» i de samme statsobligasjonene som forårsaket krakket til å begynne med, men nå til såkalt spottpris.

Problemet nå er at Sentralbankene ikke kan heve rentene, som de helst ønsker, fordi dette vil sørge for enda flere bank-kollapser på lignende vis. Jo høyere renter, jo mindre utbetalingene på statsobligasjonene, jo mindre kapital inn, jo mindre finansaktivitet, hvilket er et dilemma for «Fed». De bryr seg ikke om folk flest, og den konseptuelt misrepresenterte forestillingen av «inflasjon» er bare en mindre kreativ kreasjon, påskudd, rasjonalisert skrøne og metode for sentralbankene å kontrollere økonomien, dvs. inkludert politikken.

Relatert: Det «bankøkonomiske» bondefangeriet og store samfunnsbedraget

Det Sentralbankene nå faktisk frykter, er at kombinasjonen av mer «gratispenger», det være billigere penger uteblivende høyere renter pluss økende inflasjon, gjør at dollaren svekkes, og dessuten trues fra flere hold, deriblant kryptovalutaer, som nå forventes å stige tidligere enn forventet.

Vi vet allerede at sentralbankenes uerklærte krig mot kryptovalutaer er i full gang. Kryptopenger og faktisk dets desentralisert finans, truer på mange måter selve «pengemafiaens» eksistens, for ikke å si markedskontroll. Frykten sprer seg fort til andre banker, med samme disposisjoner i markedet. Angrepet på kryptovalutaer går også ut over flere banker, som har posisjonert seg for å betjene inn- og uttaksiden. Når inntektene fra krypto midlertidig uteblir, så feiler disse bankene fundamentalt, blant annet fordi disse er posisjonert på hva som per nå er store urealiserte papirtap rundt om i «inflasjons-økonomien», angivelig forårsaket av «for mye penger» på «for mange hender», om man kan tro på det som noen forklaring, når det motsatte er sannheten og selve mekanismen «elitene» mer og mer baserer sin samfunnsmakt på ettersom de mangler mer originale alternativer enn eksempelvis det å gå til krig mot møkkete «oljeland».

Relevant: «CBDC»/«SBP»: «Digitale sentralbankpenger»—Et teknokratisk bedrag med kleptokratisk tillitskontroll

Vil dette utvikle seg til en større «krise»? Ikke med det første, men det er ikke umulig heller. Sentralbankene vil antakeligvis ikke snu, men snarere fortsette med sine stupide rentehevinger, om så bare 1/4 av ett basispoeng for å posere og relevantvisere sin «makt», men de har ikke mye å gå på.

Spørsmålet som er mer interessant, er hva som egentlig motiverer deres fremtidige handlinger. Er det snakk om enda mer markedskontroll, og krig mot blant annet krypto, så er svaret å fortsette i samme spor, om så til det punktet at noe går enda mer galt. Det er også verdt å påpeke at en større krise, på det nåværende makroøkonomiske grunnlaget, altså på forutsetningen av massive over- og feilinvesteringer, på bakgrunn av «gratispenger» fra systemet, og det til og med i såkalt «sikre statsobligasjoner», vil potensielt kunne få enda større konsekvenser enn hva det fikk i 2007-08, da bankene var relativt mindre investert i mer risikobefengte finansinstrumenter enn hva det er snakk om i dag.

Man har nå også fått det bekreftet, at de aller fleste, ganske velvillig lar seg stenge inne og ned samfunnet; at folk flest er veldig tilbøyelige til å lide og etterkomme påbud enn man kanskje trodde. Denne muligheten vet mange parter og aktører å utnytte, og idiotiske samt korrupte politikerne vil nok som vanlig gjøre jobben med å «passe på» sine borgere.

Will Ares Sabbatsson Paris di Duce

DEng praxis, ex Candidatus D.C juris 1/x 672,500,000 ♈︎itan