Det «bankøkonomiske» bondefangeriet og store samfunnsbedraget

«Bankøkonomien» bør av Folk Flest™ først og fremst forstås som en forretningstruktur fremfor noe som angivelig utgjør en unnværlig samfunnsinstitusjon med ubetinget nytte. Å ukritisk fortolke banksystemet som styrer i dag som noe fullendt, nærmest fantastisk genialt og teknisk helt nødvendig, er en falsk forestilling formidlet av narrespillets monopolisme.

«FIAT»-systemet og pengene dine er basert på gjeld. Hva betyr det, igjen? Det betyr at pengekreasjonen hovedsakelig skapes via kreditt. Og hva betyr så det? Kreditt er utlån av «penger», som oftest med pseudo-pant i et forestilt fremtidig arbeid, pluss renter. Og det er er på denne måten de private bankene i Norge ‘skaper’ nittiåtte prosent av alle pengene i såkalt sirkulasjon, og det er sånn bankene tjener brorparten av sine penger, altså på pengene de låner, hentet fra det store «intet».

Økonomer er en ganske forsnakket og overvurdert yrkesgruppe, som i hovedsak lever av å ‘forståsegpå’ «økonomien», men som i beste fall bare vet hva de vil, men nødvendigvis ikke hvordan få det til. Økonomi er heller ingen klinisk, eksperimentell og renset, ergo reell «vitenskap» med tilsvarende kontroll, men et teoretisk bestående av rendyrket kvantitativ metode hvor det eksisterer et hav av variabler som vanligvis overforenkler den økonomiske virkelighetens kompleksitet ekskl. all eventuell nyttig teoretisk reduksjonisme. Det hele fremstår som det rakt det motsatte, altså det man på vitenskapsspråket kan forestille som «makroøkonomisk emergens» med sterk politisk topp-ned-appel og tilsvarende monetær-struktur. For å i så måte sette det hele på spissen, så består den menneskelige økonomien, per minimum, av tre milliarder fysiske variabler, og ikke et par tre enkle læresetninger, eksempelvis tilbud/etterspørsel. Det er mye mer enn som så som kan, og bør berammes mye bedre i de forskjellige økonomiske fagforestillingene

Ikke «vitenskap»

Det som forestilles som «økonomien» av økonomene, kan heller ikke effektivt måles og dermed forstås som noen sann etologisk disiplin. Økonomifaget generelt, handler om å forsøksvis lese seg opp på etablerte regler; nærmest anekdotiske og kategoriske dogmer som enkelt sagt går ut på å observere hvor, og i beste fall tarvelig teorisere hvorfor pengene beveger i dette relativt sneversynte verdenen økonomene forestiller som «økonomien».

Hovedproblemet vedrørende de mange forkynte forestillingene av økonomiske systemer, igjen enkelt sagt, er en kombinasjon av at økonomer mer enn gjerne har en begrenset faktisk interesse av å forstå hvordan egentlig pengene beveger seg rundt samt det at bankfolket, vis a vis økonomer, dessuten er utdannet på et ganske eksplisitt vis for å nettopp kunne (ubevisst) praktisere en tilpasset økonomisk forståelse som er særdeles sammenfallende med finansmaktens egne stor-motiv. Dette betyr at denne yrkesgruppene av økonomer, og andre forståsegpåere, faktisk ikke er kompetente ei eller gjerne intelligent nok i det berømte utgangspunktet når de begynner sin utdanning til å faktisk forstå hva som skjer i samfunnene, som «økonomien» fysisk ‘renner’ gjennom.

En uskyldig parallellføring for enkel sammenligning kan være utdanningen av piloter. En pilot er utdannet med hensikt å styre flymaskinen frem og tilbake, uten skade slik at flyselskapet han jobber for kan fortsette å drive forretningen. Det samme gjelder delvis den dikterte utdanningen av økonomer, med det unntak at interessene som utdanner økonomene, er opprettholdelsen av det økonomiske, bankfinansielle systemet i seg selv. De økonomiske feilforestillingene, deriblant alle «skolene», teoriene og «filosofiene», er alle manifestasjoner av pseudo-vitenskapelig økonomiteori iblandet ideologi. Blandingsforholdet mellom de to ingrediensene kan sies å være tilnærmet 1:1, og dette gjelder også for dagens økonomer og deres institusjoner, inkludert hva de foreslår som «løsninger» på økonomiske problemer. Det er en salig blanding av synsing og skral teori.

Inflasjon kan enklest mulig, men likevel korrekt beskrives som en unormal prisvekst som pengeverdien ikke holder følge med. Inflasjon kommer som et latent og relativt forsinket resultat av en feildimensjonert og/eller forsinket produksjonssektor, og med alle variablene som evt. der inngår. Men ikke bare industrien er underlagt disse mekanismene vedrørende «feildimensjonering». De forskjellige sosiale sjiktene i demografien er per definisjon ubalanserte mtp. likviditet i basis, altså per pengefordelingen mellom «fattig og rik». Forskjellene mellom disse «sosiale» segmentene i befolkningen utgjør således sitt eget ‘substrat‘, og således atter en mekanisme i økonomien når det gjelder systemets stabilitet, spesielt med tanke på handelsproporsjonalitet i likviditet mellom f.eks. forbruker og produsent. Men dette momentet er noe økonomifaget, på mange måter, totalt neglisjerer eller i beste fall glatt overser som en slags selvsagt ‘normalitet’. Denne oppfatningen bidrar i så måte å opprettholde en ‘rasjonell økonomisk standard’ med tanke på blant annet fordelingen av penger, og videre, ‘hvem som bør ha penger og hvorfor’. Det høres banalt ut, men det er i realiten en meget subtil form for sirkelargumentasjon.

Rasjonaliseringene som økonomer generelt lener seg på dette henseende, altså vedrørende hva som er forstås som en slags «rettferdig», eller snarere effektiv og formålstjenelig fordeling av likviditet, skjer stort sett på bakgrunn og hensyn til generelle markedsmekanismer og en annen meget pålydende argumentasjon, som igjen gjerne forestiller det hele slik at banksystemets hensikter er fornuftig anrettet med tanke på «økonomisk vekst», og derfor at kreditt-kreasjonen skal kanaliseres til toppen av befolkningen fordi dette generelt er mest hensiktsmessig, og ikke minst lønnsomt for «systemet»..

Men foruten økonomenes idioti og den rådende teori, er dette «opplegget» egentlig så korrekt og smart som mange tror det er? Svaret er ganske enkelt nei. «Bankøkonomiens» «krisetiltak» og justeringer her og der, er ikke bare noe som er nødvendiggjort av deres egen selv-legitimerte, hasardiøse framferd, men dessuten for å tjene enda mer penger samt for å i det hele tatt unngå at forretningsmodellen bankene er basert på skal vise seg som en fallitt når de går mot konkurs. Det ligger nærmest i ordlyden: «En bankerott bank» harmonerer heller dårlig, og byr på flere spørsmål enn økonomer vanligvis har svar på.

Bankene, og deres bankøkonomiske henstilling, dreier seg altså om et slags monopol med maktkontroll helt uten sidestykke, og som i effekt går ut på å berike seg selv og sine. Misliker du ikke bankfolk allerede, så er det snart på tide å begynne. Banksystemets neste trekk for å konsolidere samfunnsmakten, er å presse på videre med det som trolig blir programmerbar digitalvaluta (CBDC/SBP), som vil teknisk konkretisere deres kontroll og styrke deres allerede bedragerske forretningsmodell. Og hvis bankene likevel feiler, som mange av dem også gjorde under «finanskrisen» i 2008-9, forårsaket av deres egen gambling, så reddes de ut med såkalte «bail in»-lover med midler fra folks spare- og skattepenger.

Relevant: «CBDC»/«SBP»: «Digitale sentralbankpenger»—Et teknokratisk bedrag med kleptokratisk tillitskontroll

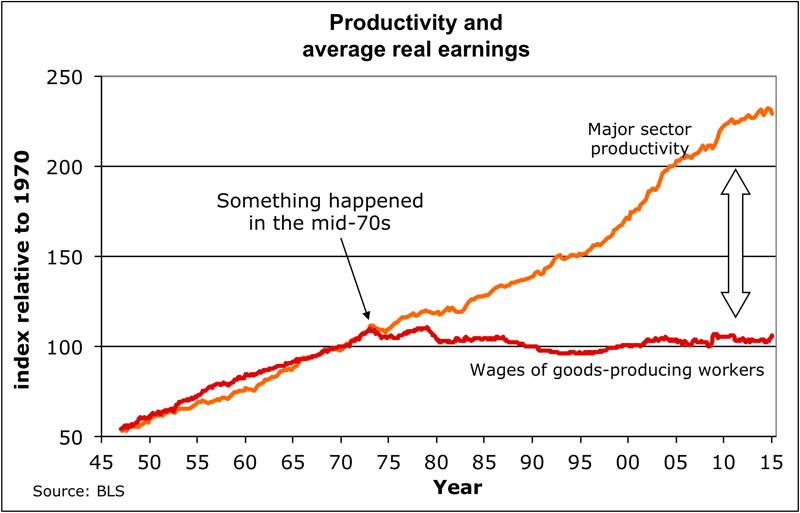

Dumme økonomer og teoretiske bløffmakere forestiller, blant mye annet av absurditeter, at økt arbeidsledighet er et egnet verktøy for å senke inflasjon. Realiteten er at en slik alt for generell, altså makroøkonomisk, innvirkning på produksjonsvirksomheten, øker kostnadene for produkter, hvilket er første-årsak til inflasjon—altså ikke på grunn av økt pengemengde. En manglende mulighet og evne til å finne ansatte utgjør sådan en stor belastning for produksjonsvirksomheten, og dette krever så høyere priser. Skaleringen på produksjonen må dermed reduseres når det ikke er nok ansatte, og skalering er essensielt mtp. effektivitet og således lavere priser. Spesielt i så måte i den globale økonomien, hvor alt handler om smale markedssegment og høyt volum. Økonomer og bankene vurderer ikke hvordan penger og produksjonen sådan flyter, men de ser på «økonomi», i sitt virke, som kontrollen over pengemengden og «korrigering» med renter.

«For stor til å fungere og feile»

For finansmakten som er «too big to fail» og deres støttespillere, sentralbankene, er «løsningen» på en overgiret, og i bunn understimulert økonomi, å indusere en (u)fordelaktig prisvekst med hensikt å redusere lønninger og sosiale utgifter. Den konvensjonelle måten å gjøre dette på er å generelt geleide økonomien inn i såkalt «resesjon», dette for å blant annet redusere antall sysselasatte, frigjøre kapital og vanne ut offentlige forpliktelser. Den økende arbeidsledigheten tvinger arbeidskraften å konkurrere om færre jobber som lønner seg mindre og mindre ettersom økonomien svekkes. Denne monetærdoktrinen er en av hoveddirektivene for den «nyliberale økonomien». Dette til tross for at det ‘Amerikanske’ «Federal Reserve’s» formelle målsetninger og mandater er «stabile priser og maks sysselsetting». Men i sin faktiske effekt blir det tydeligere med tiden, og ellers uttalt fra forskjellig hold, at sentralbankmakten og dets monetære hensyn, først og fremst ser ut til å tjene bank- og finansmarkedet fremfor ‘folkets’ beste. Det er nettopp derfor kapitalen kanaliseres gjennom den horisonttelle toppen i det finanskorporative USA. Denne praksisen har til og med deler av massemediene begynt å smått stillespørsmål til:

By law, the U.S. Federal Reserve is supposed to be a champion of working families, instructed by Congress to aim for maximum employment and low inflation. But make no mistake, the central bank is not your friend—and a growing number of economists are questioning whether its age-old approach to combating high inflation makes sense.

The Fed’s method of raising interest rates to slow down an overstimulated economy doesn’t always produce results that are good for workers, economists say. It’s a model that is «breaking down», says Robert Reich, former U.S. Secretary of Labor in the Clinton Administration

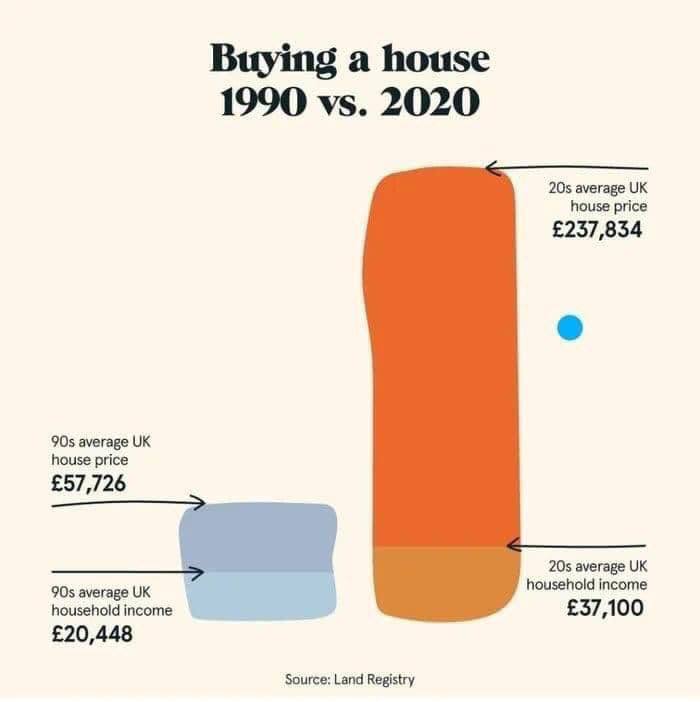

Denne «økonomiske nyliberalismen»; en slags nymotens pseudo-kapitalisme og finans-korporatisme, krever først og fremst en mye større arbeidsmobilitet, noe som tærer på samfunnsbåndene og det som allerede er skjøre kjernefamilier. Avindustrialiseringen og effektiviseringen; utvikling, styring og forvaltning av kompleksiteter, bidrar også sterk til ut- og avviklingen. Den mer spesifikke «bankøkonomiske» standarden i dag dreier også mer og mer i retning av korte ansettelsesforhold, men dyre og mindre boliger som fører til mye senere boligkjøp, høyere krav til egenkapital hvor etter hvert bolig, spesielt så i Norge, blir en til en slags idiotisk spare- og investerngsmåte, noe som er helt absurd når man tar seg bryet med å analysere hvorfor, noe nærmest ingen norske økonomer ser ut til ha interesse av eller evne til. Også denne utviklingen—det å spare og spekulere i utvidelsen av boliglån såvel som investere mer i fysiske boliger, vet bankene å presse mer penger (les: kreditt) ut av. Dette var selve bakgrunnen og årsaken som utløste «finanskrisen» i 2008.

Relatert: Del II: Økonomiske feilfremstillinger, hensikt og hypotesegenererende faktorer

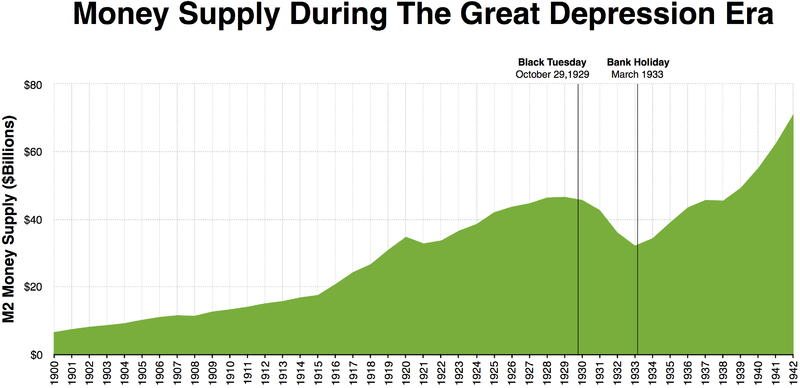

Men når denne modellen, og annet tilhørende samt lignende, omsider bryter sammen som følge av at en stor del av samfunnet ikke lenger er i stand til å betale for bolig, med mer, vil likevel ikke hypotetisk større inntekter løse disse underliggende problemene. Dette fordi at problemet som da vil åpenbare seg, vil være ganske motsigende med det mange tror, nemlig det faktum at «pengemengden», altså den antatte likviditeten, ikke egentlig ‘eksisterer’ lenger for en meget stor del av befolkningen og i «økonomien». Den er pumpet bort og vekk. Enklere og mer fundamentalt forestilt: Tilgangen på lån er ikke hva som funksjonelt, nødvendigvis bygger opp en såkalt sterk økonomi, men stor og svak, og særlig sådan ikke i en mer og mer effektivisert økonomi. Dette betyr så at typiske «boligkriser» og finanskriser bare blir verre, men det gjerne andre og mer viktige steder enn i Norge i første omgang. I USA er dette svært økende:

Ellers i verden vil det proporsjonale tilbudet av f.eks. helsetjenester og utdanning gå mot konkurs og innskrenking mtp. ignorerte skaleringsbehov, som ikke engang er tilstrekkelig tydeliggjort og prioriterte på bakgrunn av bankøkonomiens neglisjerende synsmåte. En stor del av disse manglene, inkludert det som ellers er av lav eller ingen likviditet, vil så få enda kraftigere konsekvenser for de arbeidsledige og ellers hjemløse befolkningen som likevel er arbeidsdyktige, og mange av dem ville antakelig vært i arbeid dersom økonomien faktisk var såkalt bærekraftig som mange økonomer og politikere skal ha det til. Arbeidsledighetstallene i alle vestlige land er forøvrig gjennommanipulerte og ellers bortdefinerte problemer som nå heller kalles «utfordringer». Disse meget fattiggjørende utfordringene «løses» så, nærmest som en slags politisk regel, med den enormt destruktive, «berikende» innvandringen.

Relevant: «Kalergiplanen»: Vestens «infokognitive» og kulturelle katastrofekollaps

De fleste av disse mange økonomiske vrangforestillingene er allerede på veldig god vei å virkelig gi seg til kjenne for alvor i Europa, og i Norge. Mantraet med tanke på sysselsetting i det allerede «fallende» USA, er fremdeles noe tilnærmet det at: «Hvem som helst kan få jobb hvis de vil jobbe!» Slike banaliserende floskler eksisterer paradoksalt også i mindre, og mer konsentrerte økonomier som eksempelvis Norge, hvor den store ironien er den at majoriteten av den yrkesaktive befolkningen faktisk er statsansatte, eller driver med annet statssubsidiert syssel og tøv.

Folk i typisk «arbeiderklasse» blir i dagens USA avkrevd å nærmest ha vært konstant ansatt, og med lite avbrudd i arbeid for å i det hele tatt kunne antas for å ansettes på nytt et annet sted. Også i Norge øker denne andelen av folk med såkalt «hull i CV’en». Går en for lang tid uten sysselsetting, siles man effektivt permanent ut fra «økonomien», og dernest samfunnet i større grad. Konsekvensen av dette kan spores tilbake til mange sosiale problemer i «vesten», og til en ny type ‘underverden’; en ny subkultur bestående av mange meget svekne, og ellers systembedratte mennesker, som lider stor fornedrelse i skyggen av mange profesjonelle idioter som egentlig ikke har særlig peiling på hva de driver på med, eller hva de allerede har ødelagt av folk og samfunn med deres vås.

Samtidig fortsetter det stadige sytingen og «etterspørselen» vis a vis «mangel på arbeidskraft» fra politikere i vestlige samfunn, og slik kan dermed også den grenseløse innvandringen bare fortsette.

Alt dette, og mer, skjer altså på bakgrunn av det som på sett og vis er en totalt skakkjørt økonomisk forståelse, forestilt av folk som ikke forstår særlig mye av «økonomi» og hvordan den faktisk fungerer, men som bare ser på regneark, repeterer ting de hører og leser i gamle bøker fra en annen tid, og ellers synser med tullete teorier og snusfornuftig statistikkforståelse. «Krisene» dette systemet skaper blir også bare mer og mer omfattende og langvarige. Det gikk 25 år fra krakket i 1929 til 1954, da økonomiene den gang mente at virkningene var over. I dagens økonomiske «klima» er virkningene enda større og mer systemisk enn før.

Folk Flest™ vil med tiden, og i videre utvikling av dette systemet, uansett bli mer og mer oppfordret til å mer eller mindre «spare» ved å investere i de store finansmarkedene, hvor de «store spillerne» nærmest styrer utviklingen med tanke på sin egen profitt. Det går således mot det som karakteriseres som en kontinuerlig, kollektiv kollaps og nyliberaløkonomisk dystopi, hvor det er mer enn selvfølgelig at «de rike bare blir rikere», men det uten å nødvendigvis foreta seg mye produktivt.

Alt dette kan spores nedover i systemet, og til det som kan beskrives som «Bankøkonomiens» bondefangeri, og det jeg ellers kaller bedragersk «rentekonservatisme»; det være seg diverse rasjonaliseringer som manifesterer seg i form av såkalte «økonomiske grep» for at bankene selv ikke skal gå konkurs når de selv har dominert i å skakkjøre økonomien, og som de selv påstår å kunne kontrollere med «pengemengde». Likevel blir nok skylden alltid å gi til andre, og det ofte over til en rent politisk pratekamp, hvor pekefingrene fyker, og spørsmålene vedrørende det store ansvaret til slutt fint pulveriseres bort til neste politiske omgang og sykliske krakk kommer. Ingen blir særlig klokere.

Flere faktiske «løsninger» finnes

Et mer politisk, men sammenfallende moment vedrørende den nyliberale bankøkonomkiens fordringer og hemningsløse kredittkreasjon, er hvordan man bruker diverse metodologiske måleverdier for å diagnostisere økonomiens kapasitet og såkalte «bærekraft». Spesielt i så måte er BNP-målet meget sentralt, selv om det er meget teknisk ubehjelpelig. Dette idiotiske målet, som forøvrig ikke engang tar hensyn til nasjoners gjeldsgrad m.m, brukes også av hyppig av politikerne for å ‘argumentere’ i favør av det de gjerne kaller mer «vekst», og derav større inntekter til samfunnet, ergo mer statlig styring og forøvrig vanvidd gjort mulig av «demokratiet».

En spesielt fremtredende del av «løsningen», når BNP ser ut til å stagnere, noe som ikke sier noe spesielt om økonomiens kvalitative kår, er da ifølge mange politikerne å importere masse ufaglærte, og ofte relativt lav-I.Q innvandrere, presumptivt for at disse skal gi økonomien et løft, da i forstand av landets BNP. Med alt det andre ovennevnte av forhold og faktorer i mente, så er det klart at nærmest all arbeidsinnvandring og markedsmekanismene som rår forøvrig, snarere både er med på å skape mer arbeidsledighet enn hva det uansett og opprinnelig var såkalt «behov» for.

Relevant: Kvasikapitalismens konkursbo og tryllekunstøkonomiens tilbakegang

Fundamentalt dårlig politisk kontroll av pengemengden innebærer ikke kategorisk større inflasjon i den nyliberale bankøkonomien, men snarere, mer penger kanalisert inn i færre hender og gale steder, hvor kapitalen ikke gjør annet enn å skape mer ubalanse og spekulasjon. Kasino-børsen og derivathandelen kan nevnes. Alt dette skjer i klar og dessuten med en kynisk hensikt i tråd med den økonomiske ‘elite-forståelsen’. Men hva man i effekt oppnår i det større, makromonetære miljøet, altså «økonomien», er det stikk motsatte enn hva mange tror samt hva systemet vil at folk skal tro, nemlig det at systemet kanaliserer mer og mer penger ut av effektiv sirkulasjon i de fattigere befolkningsegmentene.

Enkelt sagt, det man oppnår på skyggesiden av denne pengepolitikken, «finanskrisene og tiltakene derpå, er en generell tilnærming mot en sentralisert monetærmekanisme, som i en økende grad separerer selve produksjonsnytten fra det totale (arbeids)markedet, og dermed selve «økonomien». Ikke rart kjøpekraften minker. Ikke rart folk blir fattigere, men ingenting av dette minner om noe slags mysterium.

De reelle løsningene på denne utviklingen er flere, men disse impliserer at pengemakten vil miste mye av sitt nåværende monopol, noe som ikke vil skje med mindre flere og flere forstår hva som egentlig foregår. Dette inkluderer forståelse for hvordan blant annet banker egentlig fungerer, og dernest hvordan de kan fungere bedre for dem. Tiltakene mot er bare et fantom, inkludert feilformulert inflasjon, med blant annet heving av rente, går på mange måter rakt mot en større økonomisk fornuft som aldri formidles Folk Flest™ fordi slik opplysning ikke lønner seg for eliten. Hvorfor opplyse folket økonomisk? Ja, hvorfor i all verden skulle man som elite finne på noe slikt dumt? Det hele går ut på en større del av det store narrespillet i samfunnet, slik at ting egentlig ikke fungerer som folk gjerne tror det gjør. Folk Flest™ skjønner ikke mye av økonomi uansett. Man lærer null av det i den norske skolen. Men man lærer å holde regnskap, for det er «ansvarlig» og nyttig, spesielt når man lever i et bedragersk system. Imens lopper rentene folk med alt for svære lån, eiendommer inndras og inntektene uteblir effektivt eller fullstendig for flere. Dette hovedsakelig bare for at bankene selv ikke skal tape inntekter.

Ironisk nok, så er også de aller fleste av disse tiltakene bankøkonomien gjennomfører, totalt kontraindikert med tanke på sin reelle effekt. Heving av renter gjør ikke annet enn at inflasjonen varer lenger, i tillegg til at det ødelegger økonomien til folk. Dette med pengemengde, da i sin umiddelbare effekt, er ikke årsaken til den type inflasjon man gjerne snakker om, men snarere noe som er mer perifert og simpelthen antatt av økonomisk teori, dette som enda et argument for sentralmaktens kontroll med pengene.

Dagens økonomer står i så måte på bar bakke, med liten reell makt, og har ellers lite å bidra med til å redegjøre realiteten av dette vanstyret, som forutsigbart utvikler seg sykliske «kriser». Det eneste økonomene kan gjøre er å gi råd om diverse sparefond og flytting av lån når tallene «plutselig» endrer seg. Altså, nærmest en helt ubrukelig gjeng som stort sett bare repeterer ubrukelig tøv som ikke engang er i nærheten av å kunne kritisere og sådan endre systemet til noe vesentlig bedre i det hele tatt.

Will Ares Sabbatsson Paris di Duce

DEng praxis, ex Candidatus D.C juris 1/x 672,500,000 ♈︎itan