Bokanmeldelse: «The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy»

Stephanie Keltons bok The Deficit Myth har skapt betydelig debatt ved å utfordre ortodokse oppfatninger om underskudd og offentlig gjeld. Kelton, enda en ledende forkjemper for det som ofte kalles Modern Monetary Theory (MMT), og har tidligere vært rådgiver for Bernie Sanders samt fått ros i toneangivende medier som The New York Times, slik at man må ta det deretter. Kelton argumenterer i sin helhet for at suverene stater som USA, som utsteder sin egen valuta temmelig fritt og nødvendig, ikke står overfor de samme finansielle begrensningene som husholdninger eller private bedrifter, noe som egentlig er ukontroversielt i kontrast med f.eks. det vi kan stille opp av stråmenn mtp. diverse «sound money crowd».

Men Kelton & Co. hevder sterkt i motsetning til disse, og i boken, at budskjettunderskudd kan brukes strategisk for å stimulere økonomien og møte kritiske samfunnsbehov som arbeidsledighet og ja, «klimautfordringer». Men hvor vellykket er egentlig denne tilnærmingen og fremstillingen? Tja, The Deficit Myth byr på visse vesentlig relevante perspektiver, noen få er det gyldighet over, boken er ekstremt lettlest, og lider av tilsvarende fundamentale svakheter og trivialiteter som også vanligvis hører helt med når økonomer skal opplyse og drøfte eget fagfelt.

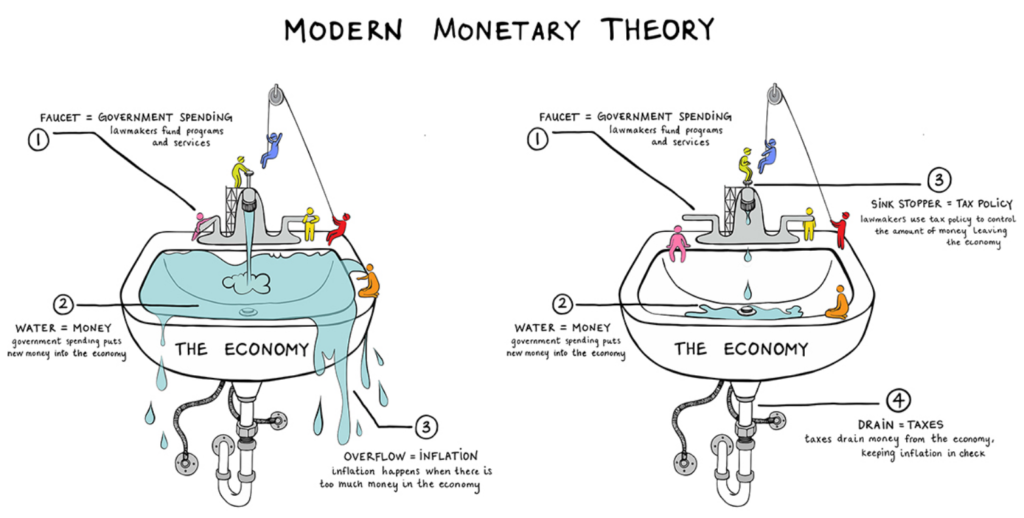

Kelton hevder at land med monetær suverenitet—visse land som USA som utsteder sin egen valuta uten tilsvarende visse konvertibilitetsforpliktelser evt. valutamessig vekslingsbarhet —ikke trenger å håndtere budsjetter som «andre». For slike land, inkludert USA og Storbritannia, er det ingen risiko for å «gå tom for penger» siden statlig utstedelse av valuta er nær ubegrenset (s. 18–19). Hun kritiserer vanlige økonomiske «myter», som forestillingen om at budskjettunderskudd alltid er noe negativt, og spør hvorfor folk vill gjøre bot mot nasjonalgjelden hvis det samtidig innebærer å fjerne amerikanske statsobligasjoner (s. 77). Disse observasjonene er tilforlatelig som innledende spørsmål, men utilstrekkelig for en dypere analyse, og Kelton unngår samtidig en mer faktisk og kritisk drøfting av hvordan finansialiseringen av økonomien underminerer statens evne til å oppfylle denne rollen i praksis. Det er sådan og så langt, men som sannsynliggjort på forhånd, snakk om ganske skuffende skriblerier.

Realiteten er at økonomien i dag er preget av en uunngåelig spenning mellom den stadige konsolideringen av finansmakten og en grunnleggende mangel på produksjonsrasjonalitet. Denne tilstanden, ofte omtalt som «finansialisering», er en systemisk svart finanshull som tærer på både samfunnsøkonomisk helse og nasjonal autonomi. I denne konteksten presenterer Keltons bok et åndelig oppgjør med konvensjonell monetaristisk tankegang, men lider samtidig av en fatal mangel: den angriper symptomene uten å ta tak i den underliggende sykdommen. Og denne sykdommen er generelt mer ‘finans-sekulære’ prosesser som ikke bare undergraver reell produktivitet, men også skaper de strukturelle ubalansene som Kelton søker å forklare vekk, eller som hun og hennes kollegial ofte antar som helt naturlig følgelige i enhvers forståelse av økonomisk konvensjonell markedskontekst.

Kelton utfordrer flere myter om offentlige underskudd, deriblant forestillingen om at staten «må» balansere sine budsjetter på linje med husholdninger og bedrifter, noe som er en korrekt innending. Boken foreslår blant annet at budksjettvise underskudd kan brukes som «verktøy» for å styrke økonomien og adressere sosiale problemer som arbeidsledighet og skrantende infrastruktur. Disse ideene er riktignok tiltalende i deres prinsipielle form, men de forblir forankret i en pseudo-reformistisk agenda som ikke utfordrer det eksisterende systemets grunnleggende premisser. The Deficit Myth er derfor mindre en viktig bok og mer et mindre kreativt forsøk på å opprettholde en akademisk nytale og «diskusjon» rundt en status quo som ikke reelt lar seg reformere.

Hun trekker også fram inflasjon som den reelle begrensningen på pengeutstedelse, og påpeker at overskridelse av reelle ressurser, ikke økonomisk underskudd, er det som fører til inflasjonskriser (s. 37). Her er Kelton mer på sporet av spørsmålet, og inviterer så smått til svaret. Hun foreslår så en strategi hvor myndighetene overvåker ledig kapasitet og arbeidskraft for å unngå «overoppheting» av økonomien.. Men akkurat dette resonnementet avdekker imidlertid en svært naiv og utbredd tro på statlig evne til å kalkulere og kontrollere komplekse økonomiske sammenhenger, særlig i en globalisert økonomi med en svært mobil kapitalbase.

En av de mest slående svakhetene i Keltons arbeid er at hun unnlater å anerkjenne hvordan tilnærminger av fullstendig institusjonell finansialisering underminerer selv de mest velmenende forsøk på å redefinere underskudd som et positivt «verktøy». Finanssystemet, med sin overveldende tendens til å konsentrere rikdom og makt, motarbeider aktivt ethvert forsøk på å bruke angivelige budsjettunderskudd til og som en slags fordel for brede samfunnsmessige formål. Dette ser vi tydelig i hvordan spekulasjon og finansielle instrumenter kanaliserer likviditet til toppen av systemet, mens realøkonomien svekkes totalt negativt proporsjonalt og nærmest ofte totalt. Samtidig representerer Keltons bok en nyttig kontrast til den nye trenden av deflasjonære «sound money»-ideologer innen f.eks kryptopleb-miljøet og lignende, som på sin side fremmer en like misforstått og reduksjonistisk tilnærming til økonomiske problemer. Bitcoin-tilnærmingen, som ofte forsvarer en uskalérbar og deflasjonær pseudovaluta, utviser en slags sjelden liten faktisk og systematisk forståelse for hvordan man faktisk kan forbedre samfunnsøkonomien. Her er Keltons posisjon mer treffende ved å erkjenne behovet for en mer fleksibel og strategisk pengepolitikk.

For å forstå hvor Keltons argumenter stopper opp, må vi analysere monetarismens feilslutninger. Monetarismen, med sitt fokus på pengemengde og idiotisk (mis)forståtte inflasjonskontroll, er bygget på antakelsen om at økonomien kan manipuleres som en mekanisk struktur. Det er en pseudovitenskap som rasjonaliserer systemiske ubalanser gjennom konseptuelt absurde modeller som Phillips-kurven og teorien om «naturlig arbeidsledighet». Disse modellene, som antas å koble arbeidsledighet, inflasjon og pengepolitikk, har vist seg ubrukelige i møtet med komplekse og globaliserte økonomier. Men monetarismen er ikke bare feil; den er også dypt opportunistisk-beleilig for få, og derfor er den såpass «anerkjent».

Ved å fremme finansielle instrumenter som statsobligasjoner og derivater som fundamentale drivkrefter i økonomien, tilrettelegger den for en virkelighet der «kapitalens pris» (renten) fungerer som et effektivt makro-verktøy for å flytte rikdom oppover i systemet. Dette skaper en struktur hvor produktiviteten undergraves til fordel for spekulative aktiviteter, og hvor den bankøkonomiske pengemakten bare vokser inn og ut av sykluser den selv kontrollerer.

Finansialisering, i sin essens, er heller ikke derav kapitalisme i en mer forfektet, markedsfundamentalistisk, naiv forstand. Det er en degenerativ tilstand hvor finanssektoren tar en stadig større rolle i økonomien, på bekostning av produksjon og innovasjon. Historisk sett har tilnærminger av vår tids total-finansialisering alltid vært forbundet med sivilisasjoners nedgang, fra Genovas og Nederlands finansdominans på 1500- og 1700-tallet til USA i dag. Det moderne eksempelet på finansialiseringens destruktive kraft finner vi i 2008-krisen m.m. Der var det ikke hverken en mangel eller overflod av penger som forårsaket kollapsen, men et system som aktivt incentiverte spekulasjon på bekostning av realøkonomisk verdi. Boliglån ble omgjort til spekulative psudokapital-produkter, og da grunnlaget for disse produktene smuldret bort, kollapset hele strukturen. Nærmere hjemme ser vi det samme i Norges energimarked, der kraftproduksjonen ble «markedseffektivisert» og nivellert med Europa. Resultatet er ikke lavere kostnader for forbrukerne, men økte priser og mindre konkurranse; bortimot et gjennomregulert monopol.

Denne kvasi-finansialiseringen av energimarkedet illustrerer med presisjon hvordan systemets strukturelle svakheter fungerer: likviditet tappes fra bunnen i form av profitt, ‘kortsluttes’ fra produksjonsbasen per f.eks logistikk, «frihandel», økende korporativisme etc, og som derfra kanaliseres til ‘toppen’ i et økende uproporsjonalt omfang. Dette skaper en mer enn nødvendig banal systemisk asymmetri der gevinster fra markedsaktiviteter i stadig større grad akkumuleres hos finansielle aktører, mens kostnadene forblir ujevnt fordelt blant forbrukere og realøkonomiske sektorer

Kelton unnlater å anerkjenne at finansdominansen er selve grunnlaget for de problemene hun later til å identifisere. Hennes normative forslag om å prioritere offentlige investeringer i helse, utdanning og infrastruktur, er på noen måter prinsipielt fornuftige, men praktisk sett umulige uten en radikal endring av økonomiens grunnstruktur. «Moderne monetær reformisme», som Kelton bygger sine antakelser og argumenter på, lider også av atter en fundamental misforståelse og svakhet fordi den forutsetter at staten er en nøytral aktør som kan styre økonomien uten politiske og institusjonelle forvrengninger. Denne antakelsen er farlig naiv. Staten, i samarbeid med finansielle eliter; fascisme, er ofte en aktiv medspiller i å opprettholde de strukturelle ubalansene som preger moderne økonomier.

For å utfordre både monetarismen og «MMT»-akademisk nonsens, bør man rette oppmerksomheten mot de underliggende mekanismene som styrer økonomien, og det er ikke først og fremst «mangelen på penger» eller trykkingen som er det fundamentale problemet, men hvor og hvordan pengene kanaliseres og hvem de tjener. Akkurat det samme gjelder mer enn forsåvidt også nasjonal valuta som brukes i utlandet med stor hevd på linje med petrodollaren. Dette krever riktignok nokså radikale grep for å forandre, som også innebærer en grunnleggende de-finansialisering og mer regulering av økonomien.Store finansinstitusjoner må brytes opp, og kapitalbevegelser må underlegges strengere og mer målrettede reguleringer som adresserer systemets innebygde svakheter fremfor å dyrke illusoriske ideer om finansiell suverenitet eller markedsliberale idealer. Reguleringene må være forankret i en forståelse av økonomiens strukturelle ubalanser og ta sikte på å omfordele ressurser slik at produktive sektorer styrkes, mens spekulativ kapital begrenses til et minimum. Videre må nasjonal produksjon og infrastruktur prioriteres over spekulativ kapital, slik at reelle verdier kan skapes og fordeles. Det er imidlertid viktig å erkjenne at økonomien i en industrialisert kontekst ikke nødvendigvis trenger å være konkurranseutsatt på åpne markeder hvis den i stedet kan nasjonaliseres og reguleres strategisk for å tjene visse større samfunnsinteresser..Strømprissnakket i Norge nå tjener forhåptentligvis som et tilstrekkelig nærtliggende eksempel når det gjelder markedsfundamentalisme.

Til tross for økende global integrasjon, og den mer banalt forestilte struktur-teorien innad i MMT, er økonomien fremdeles fundert på lagdelte strukturer og juridiske rammer som muliggjør en balansert tilnærming der nasjonal autonomi fremdeles lar seg prioritere uten å gå på bekostning av langsiktig økonomisk stabilitet. Hensynet til fri kapitalflyt i det aller fleste forstander, inkludert toleransen for svære budskjettunderskudd og større stat, og ergo f.eks mer innvandring og mindre kvalitetsarbeidskraft, er imidlertid ekstremt sterkt.

Stephanie Keltons The Deficit Myth utfordrer riktignok nokså ortodokse myter om statsunderskudd og problematikk knyttet til økende offentlig gjeld, men det er en bok som egentlig ikke når lenger enn til nivået av en ganske enkel akademisk øvelse av innflytelse mot å stylte opp hva som allerede foregår av finansakrobatiske påfunn.

For å virkelig reformere økonomien, må vi gå lenger enn Keltons normative forslag. Man må angripe de strukturelle røttene til problemet: f.eks. finansialiseringen og den systemiske korrupsjonen den har skapt og selve hensikten med hvilken industriformål man har satt seg, noe som går helt i takt med det politiske. Uten dette vil ethvert effektivt forsøk på å evt. bruke budsjettunderskudd og økende gjeld som «verktøy» ende opp som en katastrofe uten noen praktisk relevans til problemene og lærdom i ettertid, hvilket man i synkende økonomier som USA egentlig er på god vei mot allerede.

Will Ares Sabbatsson Paris di Duce

DEng praxis, ex Candidatus D.C juris 1/x 672,500,000 ♈︎itan